Besoin d’un financement pour concrétiser votre projet immobilier, automobile ou de rénovation ? Face à la multitude d’offres bancaires disponibles sur le marché français en 2026, une approche méthodique devient indispensable pour éviter les pièges et sécuriser votre avenir financier. Ce guide vous dévoile les critères objectifs à analyser, les outils de comparaison efficaces et les erreurs courantes à éviter pour choisir le crédit réellement adapté à votre situation et à votre capacité de remboursement.

Comprendre les différents types de crédits

Avant de vous lancer dans la comparaison, identifier précisément le type de crédit correspondant à votre projet est une étape décisive. Chaque catégorie de prêt répond à des besoins spécifiques, implique des garanties différentes et présente des fourchettes de taux distinctes. Voici un panorama structuré des principales solutions de financement disponibles sur le marché français en 2026.

Crédit immobilier : du taux fixe au prêt relais

Le crédit immobilier finance l’acquisition, la construction ou la rénovation d’un bien destiné à devenir votre résidence principale ou un investissement locatif. Les établissements proposent plusieurs formules : le prêt à taux fixe (taux d’intérêt stable pendant toute la durée), le prêt à taux variable (taux indexé sur un indice de référence et susceptible d’évoluer), le prêt capé (taux variable avec plafonnement de la variation) ou encore le prêt relais (financement temporaire en attente de la vente d’un bien existant). Les garanties associées prennent généralement la forme d’une hypothèque ou d’une caution.

Pour faciliter l’accession à la propriété, l’État a maintenu et élargi plusieurs dispositifs d’aide. Le Prêt à Taux Zéro (PTZ) a connu une extension majeure depuis avril 2025 : selon les conditions officielles du PTZ 2026 détaillées par Service-Public.fr, ce prêt sans intérêts ni frais de dossier est désormais étendu à tous les logements neufs sur l’ensemble du territoire français jusqu’au 31 décembre 2027. Pour découvrir les solutions adaptées à votre profil et bénéficier d’un accompagnement personnalisé, vous pouvez consulter l’offre de la Société Générale, qui propose notamment le prêt à taux fixe, le PTZ pour les primo-accédants, le crédit relais et l’éco-PTZ pour financer vos projets de rénovation énergétique. Le Prêt d’Accession Sociale (PAS) reste également disponible pour les ménages modestes, avec des conditions de ressources spécifiques.

Crédit auto et financement véhicule

Le crédit automobile permet de financer l’achat d’un véhicule neuf ou d’occasion. Deux options principales existent : le crédit affecté, directement lié à l’achat d’un véhicule précis (si la vente est annulée, le crédit l’est également), et le prêt personnel, non affecté, qui offre une plus grande souplesse d’utilisation mais présente généralement un taux légèrement supérieur. Une alternative de plus en plus prisée consiste à recourir au crédit-bail, sous forme de Location avec Option d’Achat (LOA) ou de Location Longue Durée (LLD), formules qui transforment l’acquisition en location avec loyers mensuels.

Crédit consommation : vigilance sur le TAEG

Le crédit à la consommation finance des biens et services variés : équipements électroménagers, travaux de faible ampleur, voyages ou dépenses imprévues. Il se décline en trois catégories : le crédit affecté (lié à un achat précis), le prêt personnel (somme versée librement) et le crédit renouvelable (réserve d’argent reconstituée au fur et à mesure des remboursements). Le TAEG du crédit consommation est souvent nettement plus élevé que celui des crédits immobiliers, oscillant généralement entre 5 et 8 % selon les montants et les profils emprunteurs. Une vigilance particulière s’impose avec le crédit renouvelable, dont les taux peuvent dépasser 15 % et dont l’usage répété peut rapidement mener à des situations de surendettement.

Crédit travaux et rénovation énergétique

Le crédit travaux finance des projets d’amélioration, de rénovation ou d’agrandissement de votre logement. Selon l’ampleur du chantier, il peut prendre la forme d’un crédit immobilier (pour des montants importants avec garantie) ou d’un crédit à la consommation (pour des sommes plus modestes). Depuis mars 2025, le PTZ est devenu cumulable avec les aides de l’Anah et avec MaPrimeRénov’ pour financer une rénovation d’ampleur. L’éco-PTZ reste un levier intéressant pour financer des travaux de rénovation énergétique sans apport personnel et sans payer d’intérêts, à condition de respecter les critères techniques définis par l’ADEME.

Nouvelles formes de financement : crowdfunding et BNPL

Le marché du crédit évolue avec l’émergence de solutions alternatives. Le crowdfunding immobilier permet à des particuliers d’investir collectivement dans des projets de promotion, offrant une alternative au financement bancaire traditionnel, mais impliquant un risque de perte en capital en cas d’échec du projet. Le microcrédit s’adresse aux personnes exclues du système bancaire classique, avec des montants limités et des taux parfois supérieurs à ceux du marché. Le « Buy Now Pay Later » (BNPL), popularisé par les plateformes de commerce en ligne, propose de fractionner le paiement d’achats en plusieurs mensualités, souvent sans frais si le calendrier est respecté, mais avec des pénalités élevées en cas de retard.

Le récapitulatif ci-dessous compare les taux moyens constatés en 2026 pour les principales catégories de crédit. Ces données vous permettent d’identifier rapidement les ordres de grandeur et de détecter une offre anormalement élevée ou suspecte.

Données comparatives récoltées et mises à jour en avril 2026.

| Type de crédit | TAEG moyen 2026 | Durée moyenne | Garanties courantes |

|---|---|---|---|

| Immobilier (toutes durées) | 3,23 % | 249 mois | Hypothèque ou caution |

| Auto (neuf) | 4,50 % | 48 mois | Gage du véhicule |

| Consommation | 5 à 8 % | 36 à 60 mois | Aucune ou caution |

Source : Observatoire Crédit Logement/CSA, avril 2026. Les taux sont indicatifs et varient selon les profils emprunteurs.

Les critères clés pour comparer efficacement

La comparaison objective des offres de crédit ne peut se limiter au taux d’intérêt affiché en vitrine. Plusieurs critères structurants déterminent le coût total et les conditions réelles de votre financement. Voici les quatre éléments essentiels à analyser méthodiquement pour éviter les mauvaises surprises.

Le TAEG, indicateur de référence du coût total

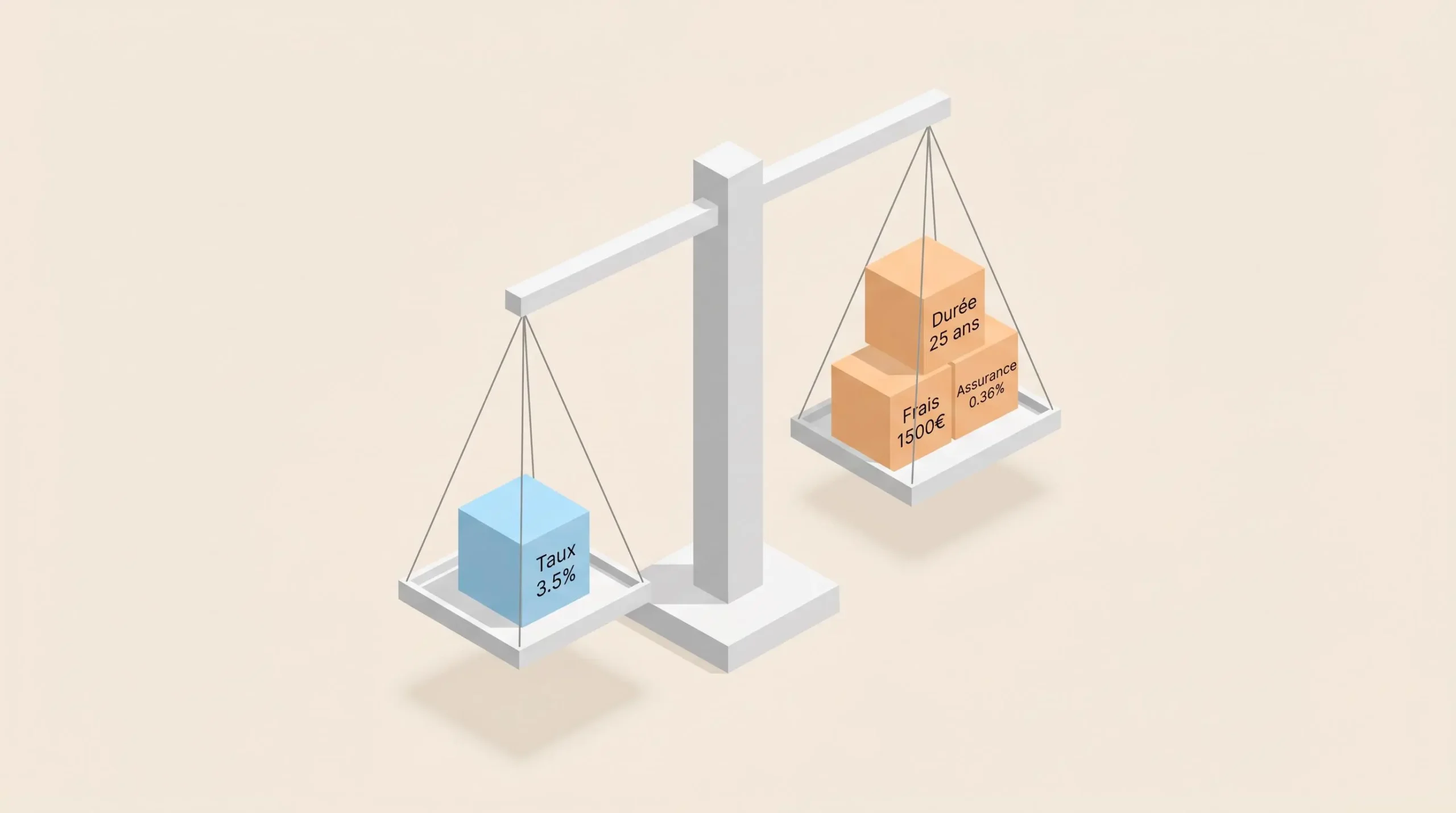

Avant de vous engager, il est indispensable de comparer les taux immobiliers en vous concentrant sur le Taux Annuel Effectif Global (TAEG) plutôt que sur le simple taux nominal. Le TAEG représente le coût total du crédit exprimé en pourcentage annuel : il intègre le taux nominal, les frais de dossier, le coût de l’assurance emprunteur obligatoire et les frais de garantie (hypothèque ou caution). Selon le tableau de bord trimestriel 2026 de l’Observatoire Crédit Logement/CSA, le taux moyen des crédits immobiliers s’établissait à 3,23% en avril 2026, toutes durées confondues.

Prenons l’exemple d’un couple souhaitant financer l’achat d’une résidence principale à 250 000 €. En comparant trois offres avec des TAEG de 3,5 %, 3,7 % et 3,9 % sur 20 ans, l’écart de coût total peut atteindre plusieurs milliers d’euros sur la durée du prêt. Un emprunteur qui se concentre uniquement sur le taux nominal de 3,2 % sans examiner les frais de dossier (1 500 €) et l’assurance obligatoire (0,36 % du capital) découvre souvent que le TAEG réel atteint 3,85 %, soit un coût bien supérieur à l’offre concurrente affichant 3,5 % de taux nominal mais un TAEG de 3,65 %.

Durée d’emprunt : arbitrage entre mensualités et coût global

La durée du prêt exerce un impact majeur sur vos mensualités et sur le coût total des intérêts. Une durée courte (15 ans) entraîne des mensualités élevées, mais réduit drastiquement le montant total des intérêts versés. À l’inverse, une durée longue (25 ans) diminue les mensualités et améliore votre confort budgétaire mensuel, mais alourdit significativement le coût total du crédit. Les données de l’Observatoire Crédit Logement indiquent que la durée moyenne des crédits immobiliers octroyés atteint désormais 249 mois (soit environ 20 ans et 9 mois) en avril 2026, un niveau historiquement élevé.

Un cas de figure fréquent consiste à allonger la durée d’emprunt de 20 à 25 ans pour réduire les mensualités. Si cette stratégie rend le crédit plus confortable à court terme, elle augmente le coût total des intérêts de 15 à 25 % selon les taux pratiqués. Sur le papier, la réglementation fixe des limites : selon la décision D-HCSF-2021-7 publiée sur economie.gouv.fr, la durée maximale d’un crédit immobilier ne peut excéder 25 ans, avec une tolérance de 2 ans de différé d’amortissement dans certains cas spécifiques (Vente en État Futur d’Achèvement notamment).

Frais annexes et assurance emprunteur : leviers de négociation

Les frais annexes représentent une part souvent sous-estimée du coût total du financement. Les frais de dossier oscillent généralement entre 0,5 et 1,5 % du montant emprunté et restent négociables, notamment si vous mettez plusieurs établissements en concurrence. Les frais de garantie varient sensiblement selon le type de garantie choisi : comptez environ 1,5 à 2 % du capital pour une hypothèque, contre 0,3 à 0,6 % pour une caution mutuelle. Les frais de remboursement anticipé méritent également une attention particulière : certains contrats imposent une pénalité pouvant atteindre 3 % du capital restant dû ou six mois d’intérêts.

L’assurance emprunteur constitue un poste majeur, représentant souvent 20 à 30 % du coût total du crédit sur la durée. Depuis la loi Lagarde (2010), vous avez le droit de choisir une assurance individuelle distincte de celle proposée par votre banque, pratique appelée délégation d’assurance. La loi Lemoine (2022) a encore renforcé vos droits : vous pouvez désormais changer d’assurance emprunteur à tout moment, sans frais ni pénalités, à condition que le nouveau contrat présente un niveau de garantie équivalent. Les études comparatives indiquent que la délégation d’assurance permet de réaliser des économies de l’ordre de 10 000 à 15 000 € sur la durée totale d’un prêt immobilier standard.

Taux d’endettement et capacité de remboursement réelle

Avant tout engagement, calculer votre taux d’endettement et évaluer votre capacité de remboursement réelle constitue une étape de sécurité indispensable. Le taux d’endettement correspond au ratio entre vos charges d’emprunt (mensualités de crédit + assurance) et vos revenus nets mensuels. Selon la réglementation du Haut Conseil de Stabilité Financière (HCSF) en vigueur en 2026, ce taux ne doit pas excéder 35% de vos revenus, assurance emprunteur incluse. Cette règle, issue de la décision D-HCSF-2021-7 du 29 septembre 2021, a été confirmée en mars 2026 par le HCSF, qui a maintenu ces critères sans modification.

Dans les faits, les établissements bancaires appliquent strictement cette limite de 35 %, avec une marge de flexibilité limitée à 20 % de leur production trimestrielle pour des profils spécifiques (primo-accédants avec perspectives d’évolution de revenus, par exemple). Tenez compte de toutes vos charges récurrentes (crédits en cours, pensions alimentaires, loyers éventuels) et simulez différents scénarios pour tester votre capacité de remboursement face aux imprévus (baisse de revenus, augmentation des charges, travaux non planifiés).

Attention au risque de surendettement

Les informations fournies dans ce guide sont générales et ne constituent pas un conseil financier personnalisé. Chaque situation financière est unique et nécessite une analyse individuelle adaptée à vos revenus, charges et projets de vie. Les taux et conditions mentionnés sont indicatifs et susceptibles d’évoluer.

Un endettement excessif peut entraîner des difficultés de remboursement et avoir des conséquences graves : saisie de biens, fichage bancaire auprès de la Banque de France, procédure de surendettement. En cas de difficulté ou de doute sur votre capacité de remboursement, contactez un conseiller financier indépendant ou rapprochez-vous de votre agence bancaire. Pour les situations de surendettement avérées, vous pouvez saisir la commission de surendettement de la Banque de France.

Méthodes et outils pour comparer les offres

Pour structurer votre comparaison et gagner du temps, plusieurs outils numériques et humains sont à votre disposition. Chacun répond à un besoin spécifique, du simple calcul autonome à l’accompagnement personnalisé par un professionnel. Voici les trois principales méthodes à combiner pour obtenir une vision complète du marché.

Simulateurs en ligne et tableurs de comparaison

Les simulateurs en ligne proposés par les établissements bancaires ou les sites spécialisés permettent d’obtenir rapidement une estimation de vos mensualités, de votre capacité d’emprunt et du coût total du crédit. Ces outils sont pratiques pour tester différents scénarios (variation de la durée, du taux, de l’apport personnel) et visualiser l’impact de chaque paramètre sur votre projet. Pour estimer votre capacité d’emprunt et tester différents scénarios de durée et de mensualités avant de vous engager, réalisez une simulation de prêt immobilier en amont de vos démarches.

La création d’un tableau comparatif avec un tableur (Excel, Google Sheets) offre une méthode plus rigoureuse et personnalisable. Listez en colonnes les critères clés (TAEG, durée, mensualité, coût total, frais de dossier, coût assurance, frais de garantie) et en lignes les offres reçues. Cette approche demande du temps et une certaine rigueur dans la collecte des données, mais elle vous donne un contrôle total et facilite la détection des écarts significatifs entre les propositions.

Comparateurs indépendants : lecture critique

Les comparateurs indépendants en ligne agrègent les offres de plusieurs établissements et vous permettent de visualiser rapidement les différences de TAEG et de conditions contractuelles. Des outils comme le comparatif des offres bancaires permettent d’avoir une vue d’ensemble du marché en quelques clics, à condition de vérifier la neutralité et l’actualité des données proposées.

Une lecture critique reste nécessaire : certains comparateurs sont rémunérés par des partenariats commerciaux avec les établissements mis en avant, ce qui peut influencer l’ordre d’affichage des résultats. Vérifiez toujours la date de mise à jour des taux, la présence de l’ensemble des frais dans le calcul du TAEG et la méthodologie utilisée pour classer les offres. Complétez systématiquement l’information obtenue en consultant directement les sites officiels des établissements ou en demandant des offres personnalisées.

Le courtier en crédit, négociateur et conseiller

Le courtier en crédit agit comme un intermédiaire entre vous et les établissements bancaires. Son rôle consiste à analyser votre situation financière, rechercher les offres les plus adaptées parmi son réseau de partenaires, négocier les conditions (taux, frais, assurance) et vous accompagner dans le montage du dossier. La plupart des courtiers se rémunèrent via une commission versée par l’établissement prêteur, sans frais directs pour vous. Certains courtiers peuvent facturer des honoraires fixes (entre 500 et 1 500 € selon la complexité du dossier) : clarifiez ce point dès le premier contact pour éviter les malentendus.

Le courtier peut obtenir des taux négociés grâce aux volumes d’affaires qu’il génère, et il connaît les politiques d’acceptation de chaque établissement, ce qui augmente vos chances d’obtenir un accord. En revanche, son réseau reste limité aux banques partenaires, et il ne couvre pas nécessairement l’intégralité du marché. Choisir un courtier de confiance, inscrit à l’ORIAS (registre des intermédiaires en assurance, banque et finance), reste une précaution essentielle.

Pièges et erreurs fréquentes à éviter

Le marché du crédit comporte son lot de pièges et d’erreurs récurrentes qui peuvent vous coûter cher. Voici les cinq écueils les plus fréquemment observés, accompagnés de leur impact concret et des solutions pour les éviter.

Les 5 erreurs les plus coûteuses

- Se laisser séduire par les taux d’appel sans analyser les conditions : les taux promotionnels affichés en vitrine s’accompagnent souvent de conditions restrictives (apport personnel élevé, domiciliation des revenus obligatoire, souscription de produits annexes). Concentrez-vous sur le TAEG global et vérifiez l’ensemble des conditions avant de vous engager.

- Négliger l’assurance emprunteur et accepter systématiquement celle de la banque : la délégation d’assurance constitue un levier d’économies majeur. Examinez attentivement les garanties proposées, les exclusions de garantie et les délais de carence. Comparez les tarifs entre l’assurance groupe de la banque et les contrats individuels proposés par les assureurs spécialisés.

- Surcharger son budget en sous-estimant les charges futures : le risque de surendettement guette les emprunteurs qui maximisent leur capacité d’endettement sans marge de sécurité. Prenez en compte l’ensemble de vos charges récurrentes (crédits en cours, pensions, loyers) et conservez une marge de manœuvre pour faire face aux imprévus.

- Ne pas comparer suffisamment d’offres et se contenter de sa banque habituelle : la mise en concurrence d’au moins trois établissements est essentielle pour obtenir le meilleur taux et négocier les frais annexes. Votre banque habituelle ne propose pas systématiquement l’offre la plus compétitive.

- Ignorer les clauses de remboursement anticipé et les conditions spécifiques du contrat : lisez attentivement les conditions générales, notamment les clauses relatives aux pénalités de remboursement anticipé (IRA), aux possibilités de modulation des mensualités et aux procédures en cas de difficultés de paiement.

Votre plan d’action avant de signer votre offre de crédit

- J’ai comparé au minimum 3 offres de crédit provenant d’établissements différents

- J’ai vérifié le TAEG de chaque offre et pas seulement le taux nominal affiché

- J’ai identifié et comparé tous les frais annexes : dossier, garantie, pénalités de remboursement anticipé

- J’ai étudié la possibilité de déléguer mon assurance emprunteur pour réaliser des économies

- Mon taux d’endettement reste strictement inférieur à 35 % de mes revenus nets

- J’ai simulé différents scénarios (durée, mensualités) pour tester ma capacité de remboursement face aux imprévus

- J’ai lu attentivement les conditions générales du contrat, notamment les clauses de remboursement anticipé

- J’ai vérifié l’absence de clauses abusives ou de conditions restrictives liées à un taux d’appel

Évolution du marché et nouvelles pratiques

Le marché du crédit connaît des transformations profondes en 2026, portées par la digitalisation accélérée des services financiers, le renforcement de la réglementation protectrice et l’émergence de préoccupations environnementales. Comprendre ces tendances vous aide à anticiper les opportunités et à adapter votre stratégie de financement.

La digitalisation du crédit s’intensifie avec la multiplication des prêts en ligne, des plateformes de crowdfunding et des solutions de prêt peer-to-peer. Cette numérisation offre rapidité, accessibilité et parfois des taux plus avantageux grâce à des structures de coûts allégées. Les démarches se simplifient : constitution du dossier en ligne, signature électronique, suivi en temps réel de l’avancement du dossier. En revanche, cette dématérialisation soulève des questions sur la sécurité des données personnelles, la qualité du conseil et la capacité des emprunteurs à identifier les offres réellement adaptées sans accompagnement humain.

Le renforcement de la réglementation protège les emprunteurs contre les pratiques abusives et limite les risques de surendettement. Les règles du HCSF (35 % d’endettement maximum, 25 ans de durée maximale) sont maintenues en 2026, malgré des propositions parlementaires d’assouplissement retirées en avril 2026. La loi Lemoine facilite le changement d’assurance emprunteur à tout moment, renforçant la concurrence sur ce segment et permettant aux emprunteurs de réaliser des économies substantielles tout au long de la vie du prêt. L’encadrement du crédit à la consommation se renforce également, avec une vigilance accrue sur le crédit renouvelable et le BNPL, dont l’usage excessif peut conduire à des difficultés financières.

Le crédit responsable intègre progressivement des critères environnementaux et sociaux. Les prêts verts pour la rénovation énergétique bénéficient de conditions avantageuses : l’éco-PTZ reste sans intérêts et peut désormais être cumulé avec MaPrimeRénov’ pour financer une rénovation d’ampleur. Certains établissements proposent des taux bonifiés pour l’achat de logements basse consommation (labels BBC, RE2020) ou pour l’installation d’équipements écologiques (panneaux solaires, pompes à chaleur, isolation renforcée). Le label ISR (Investissement Socialement Responsable) se développe sur les produits de financement, attestant de la prise en compte de critères ESG dans la sélection des projets financés.

Questions fréquentes sur la comparaison de crédits

Vos questions sur la comparaison de crédits

Quel est le critère le plus important pour comparer des crédits ?

Le TAEG (Taux Annuel Effectif Global) est l’indicateur de référence car il intègre l’ensemble du coût du crédit : taux nominal, frais de dossier, assurance emprunteur et frais de garantie. Il permet une comparaison objective entre plusieurs offres, contrairement au taux nominal qui ne reflète qu’une partie du coût total. Concentrez-vous systématiquement sur le TAEG pour évaluer le coût réel de chaque proposition.

Puis-je changer d’assurance emprunteur après la signature de mon crédit ?

Oui. Depuis la loi Lemoine entrée en vigueur en 2022, vous pouvez changer d’assurance emprunteur à tout moment, sans frais ni pénalités, à condition que le nouveau contrat présente un niveau de garantie au moins équivalent à celui exigé par votre établissement prêteur. Cette évolution législative facilite considérablement la mise en concurrence des assurances et vous permet de réaliser des économies substantielles, même plusieurs années après la signature de votre prêt.

Combien d’offres de crédit dois-je comparer avant de me décider ?

Il est recommandé de comparer au minimum 3 offres provenant d’établissements différents pour avoir une vision représentative du marché. Cette mise en concurrence vous permet d’identifier les écarts de TAEG, de frais annexes et de conditions contractuelles, et renforce votre pouvoir de négociation. Ne vous limitez pas à votre banque habituelle : sollicitez des banques en ligne, des établissements concurrents et éventuellement un courtier pour élargir le panel d’offres.

Faire appel à un courtier en crédit est-il payant ?

La plupart des courtiers se rémunèrent via une commission versée par l’établissement prêteur, sans frais directs pour vous en tant qu’emprunteur. Certains courtiers peuvent toutefois facturer des honoraires fixes, généralement compris entre 500 et 1 500 € selon la complexité de votre dossier. Clarifiez systématiquement les modalités de rémunération dès le premier contact pour éviter les mauvaises surprises. Demandez un devis détaillé avant de vous engager.